Почему именно 2026 год может стать переломным для криптовалют

Если отбросить хайп и страшилки, к 2026 году крипторынок подбирается к любопытной развилке. С одной стороны, уже позади 2021–2022 с их безумными ростами и обвалами, криптозима, банкротства бирж и ужесточение регулирования. С другой — к 2024 году в США одобрили спотовые Bitcoin‑ETF, крупные банки тестируют блокчейн для реальных расчетов, а регуляторы в ЕС запускают MiCA — первый большой набор правил для индустрии. Поэтому вопрос «мода или уже полноценный финансовый инструмент?» в 2026 выглядит не теоретическим, а очень практическим: либо крипта окончательно закрепится в нормальном финансовом мире, либо так и останется нишевой игрушкой для фанатов и спекулянтов.

При этом важно понимать, что криптовалюты уже давно перестали быть одним монолитным явлением. Есть биткоин как «цифровое золото», есть смарт‑контрактные платформы для приложений, есть стейблкоины, которые по сути конкурируют с банковскими переводами, а есть откровенно спекулятивные мем‑монеты. Поэтому обсуждая инвестиции в криптовалюту 2026, нужно не просто решать «верю / не верю», а разбирать конкретные классы активов, механизмы их доходности и связанные с ними риски. Только так можно ответить, какую роль крипта реально займет в ваших личных финансах через пару лет, а не поддаваться очередной модной волне или, наоборот, иррациональному страху.

Крипта как инструмент: что уже работает в реальной жизни

Прежде чем оценивать будущий статус криптовалют в 2026 году, полезно посмотреть не на рекламные презентации, а на скучную практику. Уже сейчас крупные платежные гиганты тестируют токенизированные депозиты и стейблкоины для трансграничных переводов; розничные пользователи в развивающихся странах хранят часть сбережений в стейблкоинах, чтобы не зависеть от локальной инфляции. Реальный пример: в Турции и Аргентине объем транзакций в стейблкоинах USDT и USDC измеряется миллиардами долларов в год, и люди используют их не ради спекуляций, а потому что зарплата в местной валюте за полгода может потерять десятки процентов покупательной способности.

Другой неочевидный, но важный пласт применения — инфраструктура. Банки и финтех‑компании экспериментируют с блокчейном не из любви к децентрализации, а потому что это снижает издержки на клиринг и ускоряет расчеты. Многие «корпоративные» решения не имеют отношения к публичным криптовалютам, но создают мосты между традиционными финансами и открытыми сетями. К 2026 году эти проекты либо тихо вымрут, либо превратятся в фоновую технологию, как протоколы интернета: мало кто из пользователей понимает их устройство, но все ими пользуются. И здесь криптовалюты могут оказаться так же незаметны на поверхности, но критичны «под капотом» финансовых сервисов.

Технический блок: чем криптовалюта отличается от «очередного приложения»

На уровне технологии криптовалюта — это запись в распределенном реестре (блокчейне), где:

• право распоряжения активом закреплено за владельцем приватного ключа, а не за банком;

• правила эмиссии и транзакций зашиты в протокол и исполняются автоматически;

• история операций защищена криптографией и алгоритмом консенсуса (Proof‑of‑Work, Proof‑of‑Stake и др.).

Блокчейн нужен не для «красивого маркетинга», а чтобы разные участники, не доверяющие друг другу, могли пользоваться одним реестром без центрального администратора. В 2026 году это особенно важно в трансграничных сценариях: банки в разных юрисдикциях, финтехи, маркетплейсы, которые не готовы делегировать контроль конкуренту, но могут договориться использовать общий открытый или полуприватный реестр для ускорения расчетов и снижения операционных рисков.

2026: мода, пузырь или новая «норма»?

К 2026 году рынок вряд ли станет полностью «рациональным», но дикий запад уже постепенно уходит. Показательный сигнал — приход регуляторов и крупных институционалов. В развитых юрисдикциях криптобиржи переходят на режим «знай своего клиента», налоговые службы получают инструменты отслеживания транзакций, а крупные управляющие компании добавляют биткоин и эфир в линейку продуктов. Это не делает активы безопасными по умолчанию, но сбивает крайний градус хаоса. Если заглянуть вперед, прогноз криптовалют на 2026 год вменяемо строится не на мечтах о 100x, а на сценариях: насколько глубоко институционалы зайдут в класс активов, что произойдет с регулированием стейблкоинов и удастся ли решениям второго уровня масштабировать сети без потери безопасности.

Парадокс в том, что чем больше крипта встраивается в традиционные финансы, тем менее «романтичной» она становится. Те, кто пришел за быстрой свободой и анонимностью, уже сейчас ощущают разочарование: KYC на биржах, блокировки сомнительных транзакций, подотчетность налоговой. Зато для обычного инвестора это как раз движение в сторону «полноценного финансового инструмента»: понятные продукты, регулируемые контрагенты, прозрачные правила налогообложения. В этом смысле 2026 год может закрепить переход от дикой спекулятивной моды к более приземленному, но устойчивому классу активов, доступному через брокерский счет или приложение банка.

Инвестиции в криптовалюту 2026: как смотреть на рынок без розовых очков

Если отбросить лозунги, вопрос «стоит ли инвестировать в криптовалюту в 2026 году» сводится к трем вещам: горизонт, допустимая просадка и роль актива в портфеле. Крипта по‑прежнему остается высоковолатильной: дневные движения на 10–15% не являются чем‑то экстраординарным, а обвалы на 50–80% за год случались уже несколько раз за историю рынка. Поэтому подход «всё в биткоин» — это не стратегия, а азартная игра. Рациональный взгляд: криптовалюта как агрессивная добавка к сбалансированному портфелю, с заранее определенным лимитом и дисциплиной по управлению рисками.

Институциональные игроки, включающие цифровые активы в свои стратегии, редко выходят за рамку 1–5% от портфеля под этот класс, и то при детальной системе риск‑менеджмента. Частному инвестору нет смысла быть смелее, если он не управляет рисками профессионально. Здесь уместен простой принцип: сначала выстраивается «база» из резервов, страхования, классических активов, и только затем обсуждается, какую долю агрессивного капитала можно направить в крипту. Иначе следующий затяжной медвежий цикл легко выбьет из колеи и заставит продавать на дне то, что планировалось держать «на долгосрок».

Технический блок: риск‑менеджмент для криптовалют

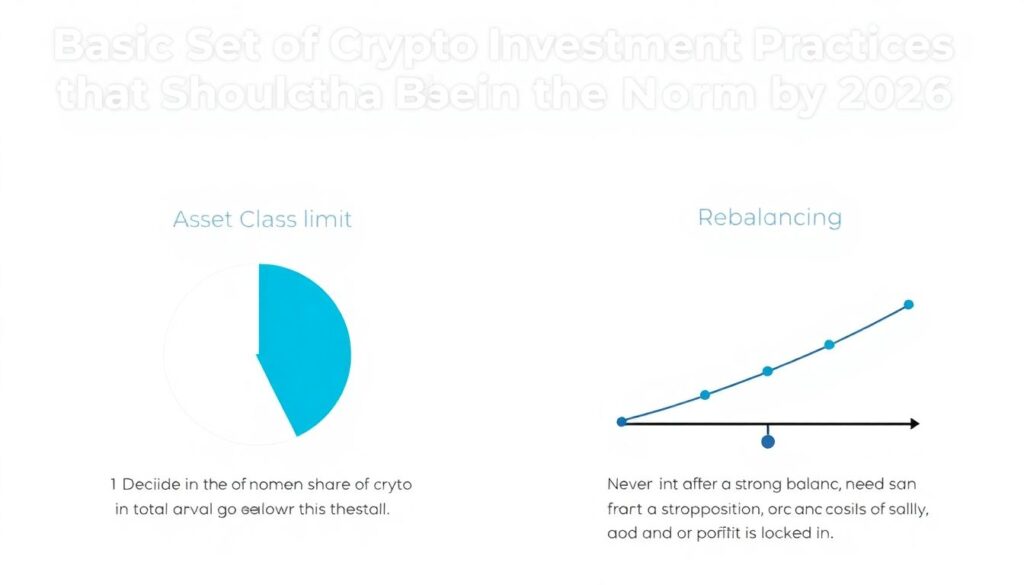

Базовый набор практик, который к 2026 году уже должен стать нормой, а не чем‑то «для гиков»:

• лимит на класс активов: заранее определить максимальную долю крипты в капитале (например, 3–10%) и не переходить порог ни в плюс, ни в минус;

• ребалансировка: при сильном росте часть позиции фиксируется и возвращается в более консервативные активы, при падении — докупка только при сохранении общей стратегии;

• сегрегация инфраструктуры: хранение основной части на холодных кошельках, использование нескольких бирж с разными юрисдикциями и репутацией;

• сценарный анализ: моделирование падений на 70–80% и понимание, выдерживает ли портфель и психика такие просадки.

Эти инструменты не гарантируют прибыль, но переводят участие в рынке из плоскости интуитивных решений в область управляемых рисков, что и отличает использование крипты как полноценного финансового инструмента от чистой спекуляции.

Какую криптовалюту купить в 2026 году: нестандартный взгляд

Самый частый запрос — «подскажите список монет, чтобы можно было забыть и разбогатеть». Рабочий подход в 2026 будет совсем другим: не искать «следующий биткоин», а понять, какие функции в экосистеме уже стали критичными и чем они обеспечены. Биткоин логично рассматривать как отдельный класс — аналог «цифрового золота» с акцентом на дефицит и устойчивость сети. Эфир и другие платформы смарт‑контрактов — как инфраструктурную ставку на развитие децентрализованных приложений, стейблкоины — как квази‑кэш для расчетов и парковки капитала. Попытка угадать очередной мем‑токен — это уже не инвестиции, а участие в лотерее с отрицательным математическим ожиданием.

Нестандартное решение — смотреть не только на монеты, но и на доходность инфраструктурных ролей: валидаторы, провайдеры ликвидности, операторы оракулов и т.п. По мере взросления рынка спрос на надежных технических операторов растет, а доходность по таким ролям может быть более стабильной, чем спекулятивный трейдинг. Для частного инвестора это может выражаться в стейкинге через проверенных посредников или в участии в ликвидных пулах с продуманной стратегией хеджирования. В итоге ответ на вопрос «какую криптовалюту купить в 2026 году» логично формулировать как «какую роль в экосистеме вы хотите занять и какие токены лучше всего отражают эту роль по соотношению риск/доходность».

Технический блок: критерии отбора монет и протоколов

Чтобы отделить спекулятивный шум от более осмысленных активов, к 2026 году стоит использовать хотя бы минимальный фундаментальный фильтр:

• роль токена в протоколе: есть ли у него понятная утилитарная функция (оплата комиссий, залог, участие в консенсусе) или он создан исключительно для спекуляции;

• устойчивость экономики: отсутствует ли гиперинфляционная эмиссия, есть ли механизмы сжигания, разумные вознаграждения валидаторам и участникам;

• качество децентрализации: число валидирующих нод, распределение стейка, зависимость от нескольких ключевых игроков;

• аудит и история инцидентов: были ли критические взломы, как команда и сообщество их решали, стали ли сильнее после кризиса или просто «залили деньгами» проблему.

Этот фильтр не отвечает сразу на вопрос о цене, но отсеивает значительную часть проектов, чья единственная ценность — агрессивный маркетинг и временный ажиотаж.

Лучшие криптовалюты для инвестиций 2026: портфельный подход вместо «топ‑10»

Формулировка «лучшие криптовалюты для инвестиций 2026» сама по себе подталкивает к ошибке: люди ждут список из нескольких монет, который магически останется актуальным долгие годы. Реальность куда прозаичнее: даже хорошие проекты могут надолго уходить в тень на медвежьем рынке, а новое регулирование или технологические уязвимости кардинально меняют расстановку сил. Более продуктивно мыслить не брендами монет, а корзинами: «дефляционные активы», «инфраструктурные платформы», «доходные протоколы», «стейблкоины для парковки ликвидности» и уже внутри категорий подбирать конкретных представителей с учетом личного профиля риска.

Такой подход снижает зависимость результата от судьбы одного‑двух имен и вынуждает регулярно переоценивать логику портфеля. В 2026 году вы можете увидеть, как часть ранее доминирующих сетей теряет актуальность из‑за слабого развития экосистемы или регуляторного давления, а более нишевые решения захватывают устойчивую долю специфических сегментов (например, гейминга, логистики, токенизации реальных активов). Портфельный взгляд позволяет реагировать на такую динамику без паники и резких разворотов, просто перераспределяя доли внутри заранее заданных стратегических корзин.

Нестандартные стратегии: как использовать крипту не только ради роста цены

Если не ограничиваться покупкой монет «на удачу», можно найти несколько нетривиальных способов встроить криптовалюты в свою финансовую систему. Один из вариантов — использовать стейблкоины как технический слой для личных и бизнес‑расчетов: быстрые переводы между странами, временная парковка выручки, оптимизация комиссий. Это не «классические инвестиции», но снижение транзакционных издержек иногда приносит прогнозируемую экономию больше, чем попытка поймать очередной памп. Другой пример — участие в реальных проектах токенизации: от долей в коммерческой недвижимости до корпоративных облигаций на блокчейне, где крипта выступает инфраструктурой, а объектом инвестиций по сути остаются понятные традиционные активы.

Еще один нестандартный подход — инвестировать не только в токены, но и в собственную экспертизу: разобраться в смарт‑контрактах, научиться читать код, понимать архитектуру протоколов. В 2026 году это может стать особенно ценным, потому что рынок будет перенасыщен красивыми интерфейсами, скрывающими под собой сложную механику рисков. Тот, кто умеет заглянуть под капот, способен не только выбирать более надежные проекты, но и сам зарабатывать в качестве аудитора, консультанта или даже запускать микросервисы поверх существующих сетей, монетизируя не только капитал, но и навыки.

Итог: мода против инструмента — почему ответ зависит от вас

К 2026 году криптовалюты с высокой вероятностью займут странную двойственную позицию. Для части людей это по‑прежнему будет выглядеть как шумный, местами токсичный хайп, где все говорят о «космической доходности» и ищут легких денег. Для других — превратится в очередной технологический слой, примерно как интернет после дотком‑пузыря: да, вокруг было много спекуляций, но базовая инфраструктура прижилась и стала незаметной частью повседневной экономики. На уровне фактов уже сегодня видно, что стейблкоины и блокчейн‑сети используются в реальных расчетах, а регуляторы и крупные финорганизации не просто обсуждают крипту, а интегрируют ее в продукты, поэтому полностью списывать её в «моду» в 2026 году было бы некорректно.

Останется ли крипта для вас модой или станет полноценным финансовым инструментом, в итоге зависит не столько от рынка, сколько от вашего подхода. Если гнаться за «горячими монетами», игнорируя риски и не разбираясь в механике протоколов, — это будет всего лишь очередная спекулятивная игрушка. Если же вы осознанно определяете долю цифровых активов в портфеле, понимаете, как работает инфраструктура, и используете её не только ради роста котировок, но и для оптимизации реальных финансовых потоков, то к 2026 году криптовалюты вполне могут занять в вашей жизни то же место, что и другие зрелые инструменты: не панацея, не культ, а рабочий элемент финансовой стратегии.