Зачем вообще выбирать между кредитом и картой

Когда в жизни появляется крупная покупка или внезапный кассовый разрыв, первый вопрос звучит так: потребительский кредит или кредитная карта что лучше именно сейчас. В теории всё просто: кредит — под цель, карта — на подстраховку. В реальной жизни люди мешают всё в одну кучу, переплачивают проценты и удивляются, почему «банк обманул», хотя условия были в договоре. Разобраться важно до того, как вы подпишете заявку, а не после первой просрочки и звонка из банка.

Четкие определения простым языком

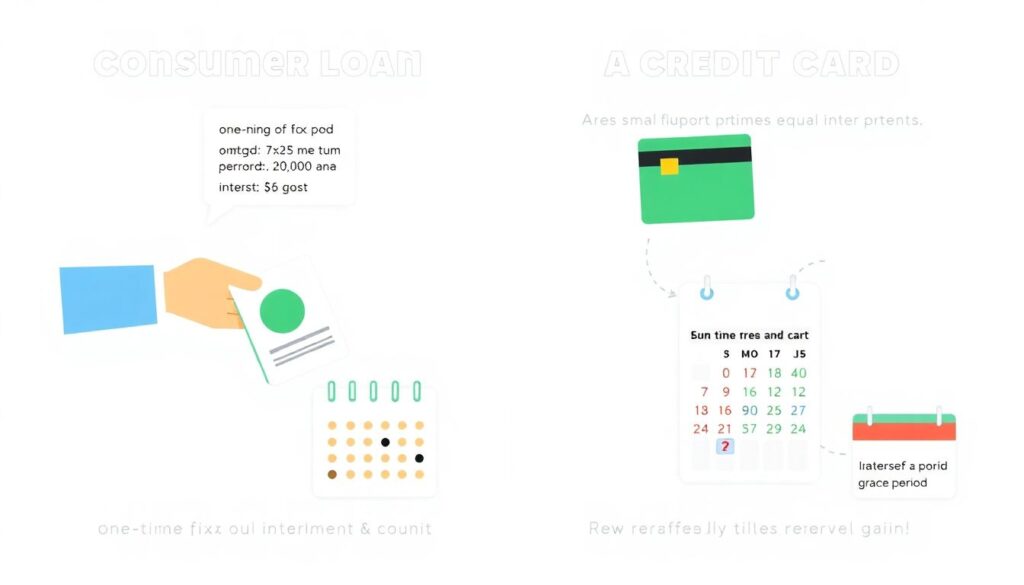

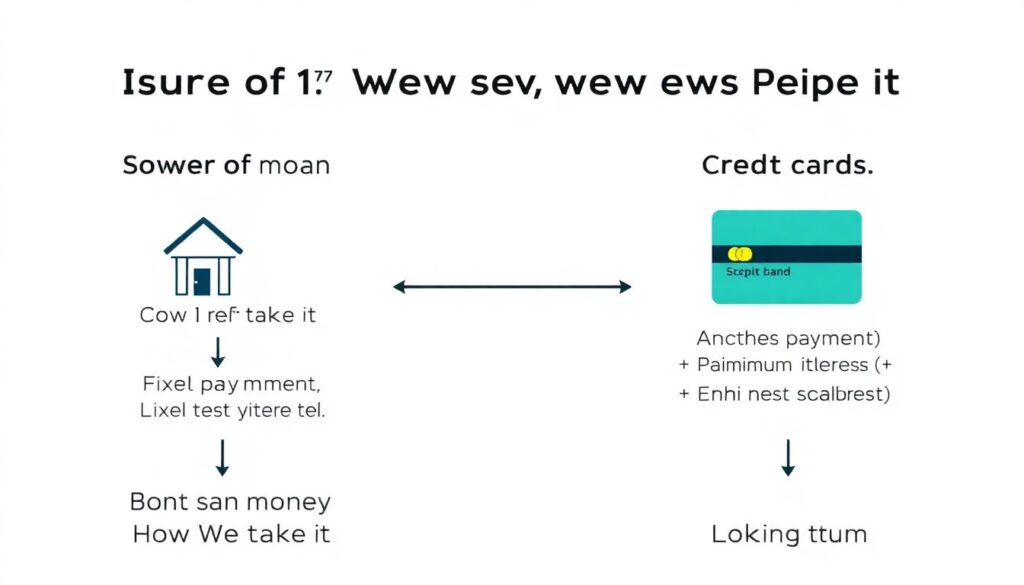

Потребительский кредит — это когда банк разово выдает вам фиксированную сумму под понятный срок и ставку, а вы платите равными платежами каждый месяц. Кредитная карта — это «резерв денег», которым можно пользоваться частями, возвращать и снова брать, но по более высокой ставке и с льготным периодом. Если упростить, то кредит — как разовая покупка в рассрочку, а карта — как дорогой, но гибкий финансовый инструмент на всякий случай, который легко превратить в долг на годы.

Текстовая диаграмма: как устроены два инструмента

Представим словесную диаграмму. Диаграмма 1: «Источник денег → Как берём → Как возвращаем». Для потребкредита: «Банк → Сразу вся сумма → Фиксированный платёж до конца срока». Для карты: «Банк → Транши по мере трат → Минимальные платежи + проценты, срок плавающий». Видно, что их «механика» разная, поэтому и вопрос что выгоднее оформить кредитную карту или потребительский кредит всегда нужно разбирать через конкретную цель и сроки, а не абстрактное «хочу подешевле».

Когда потребительский кредит логичнее карты

Если вы чётко понимаете сумму и не планируете ею «жонглировать», логичнее оформить потребительский кредит онлайн сравнить с кредитной картой по ставке и итоговой переплате. Типичные случаи: ремонт, техника, обучение, операция. Здесь важна предсказуемость: вы знаете, когда выплатите долг. Для больших сумм банк часто даёт более низкий процент, чем по карте, но просит больше документов. Такая схема дисциплинирует: нет соблазна снова «залезть» в уже погашенный лимит.

Когда кредитная карта выигрывает

Карта раскрывается, когда расходы мелкие и растянуты во времени: поездки, подписки, неожиданные поломки, мелкий ремонт. Если вы укладываетесь в льготный период, то можно рассчитать выгоду потребительского кредита по сравнению с кредитной картой и увидеть, что карта вообще не стоит процентов, тогда как кредит сразу начинает их начислять. Плюс, лимит можно использовать по частям. Проблема в том, что большинство новичков льготный период не понимают, читают условия по диагонали и потом годами платят проценты по максимуму.

Частые ошибки новичков с кредиткой

Новички стабильно попадаются на одни и те же грабли, особенно когда банк активно «дарит» карту. Самые болезненные ошибки такие:

— Путают «минимальный платёж» и «погашение долга целиком», думая, что мин. платёж = всё ок.

— Игнорируют дату отчётного периода, платят «когда вспомнил» и вылетают из льготного срока.

— Снимают наличные «на всякий случай», не замечая отдельной, часто запредельно высокой комиссии.

— Закрывают глаза на страховки и платные смс, пока не видят минус на выписке и не начинают обвинять всех, кроме себя.

Расчёт выгоды без формул в столбик

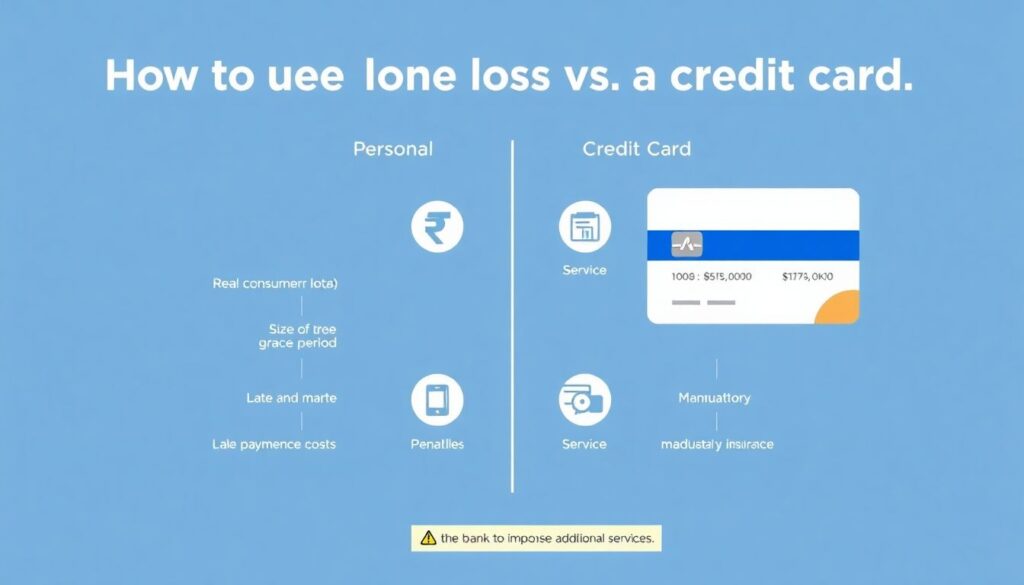

Если отбросить математические ужасы, логика простая. Для крупной покупки на год и дольше потребительский кредит почти всегда дешевле, чем затяжной долг по карте. Для краткосрочного займа на 1–2 месяца карта с льготным периодом выгоднее. Чтобы честно рассчитать выгоду потребительского кредита по сравнению с кредитной картой, сравните: годовую ставку, срок, комиссию за обслуживание и страховки. Диаграмма 2 (мысленная): «Итоговая переплата = проценты + комиссии + допуслуги», а не только цифра в рекламе.

Как выбирать между продуктами по условиям банка

Вопрос как выбрать между потребительским кредитом и кредитной картой условия банков сводится к нескольким практичным фильтрам. Смотрим: реальные, а не рекламные ставки; размер и длительность льготного периода; штрафы за просрочки; стоимость обслуживания; обязательные страховки. Если банк навязывает пакет услуг, считайте это в общую стоимость кредита. И не забывайте про гибкость: кредит жёстче, но понятнее; карта гибче, но риск дороже ошибиться и превратить гибкость в снежный ком долга.

Типичные промахи при выборе кредита

Ошибки с потребкредитом не менее болезненны, чем с картой. Люди часто:

— Берут «с запасом», а остаток тратят на ерунду, хотя проценты капают на всю сумму.

— Соглашаются на страховку «чтобы точно одобрили», даже если она съедает всю выгоду низкой ставки.

— Выбирают максимально долгий срок ради маленького платежа, не считая, как раздувается переплата.

— Не читают график досрочного погашения, теряют деньги на комиссионных ограничениях, хотя могли выйти из долга быстрее и дешевле.

Практичный алгоритм для реальной жизни

Чтобы без лишней теории решить, потребительский кредит или кредитная карта что лучше лично для вас, пройдитесь по простому чек-листу:

— Сумма и цель понятны, тратить собираетесь один раз и сразу — смотрите в сторону кредита.

— Расходы мелкие и растянуты, уверены, что сможете закрывать долг в льготный период — берите карту.

— Есть риск сорваться по дисциплине — безопаснее фиксированный кредит, он хотя бы не вырастет незаметно.

— Всё ещё сомневаетесь — сходите в два банка, попросите полный расчёт по обоим продуктам и сравните общую переплату, а не только ставку.