Почему подушка безопасности важна именно когда денег «впритык»

Когда денег едва хватает до зарплаты, идея откладывать выглядит странно: «сначала бы прожить месяц». Но именно в такой ситуации финансовая подушка безопасности — не роскошь, а базовый механизм защиты. Подушка безопасности — это ликвидный резерв (наличные или деньги на счёте), покрывающий 3–6 месяцев ваших обязательных расходов: жильё, еда, транспорт, лекарства. По данным опросов ЦБ РФ и ВЦИОМ за 2021–2023 годы, у 55–65 % россиян нет сбережений, которых хватило бы даже на два месяца без дохода, поэтому любой форс‑мажор быстро превращается в долговую спираль.

Термины простым языком: что именно вы создаёте

Разложим базовые термины, чтобы говорить на одном языке. «Доход» — все поступления денег за месяц после налогов. «Обязательные расходы» — траты, без которых вы не можете прожить (коммуналка, базовые продукты, проезд, связь, минимум лекарств). «Переменные расходы» — желательные, но не критичные (кафе, подписки, часть одежды и развлечений). «Ликвидность» — скорость, с которой вы можете превратить актив в деньги без потери стоимости. Подушка безопасности должна быть максимально ликвидной: карта, счёт, наличные, а не крипта или долгосрочный вклад с жёсткими штрафами за досрочное снятие.

Немного статистики: где мы находимся сейчас

По оценкам Росстата и опросам НИУ ВШЭ, медианная зарплата в России в 2021–2023 годах росла номинально, но реальный располагаемый доход колебался около нуля: инфляция «съедала» прибавку. В 2023 году около 40–45 % домохозяйств сообщали, что денег хватает только на текущие расходы без возможности сберегать. Лишь примерно 20–25 % имели резерв более чем на три месяца жизни. Это объясняет, почему многим кажется нереалистичным вопрос, как начать откладывать деньги с маленькой зарплаты: субъективно свободных средств просто нет, хотя объективно небольшие зазоры почти всегда присутствуют.

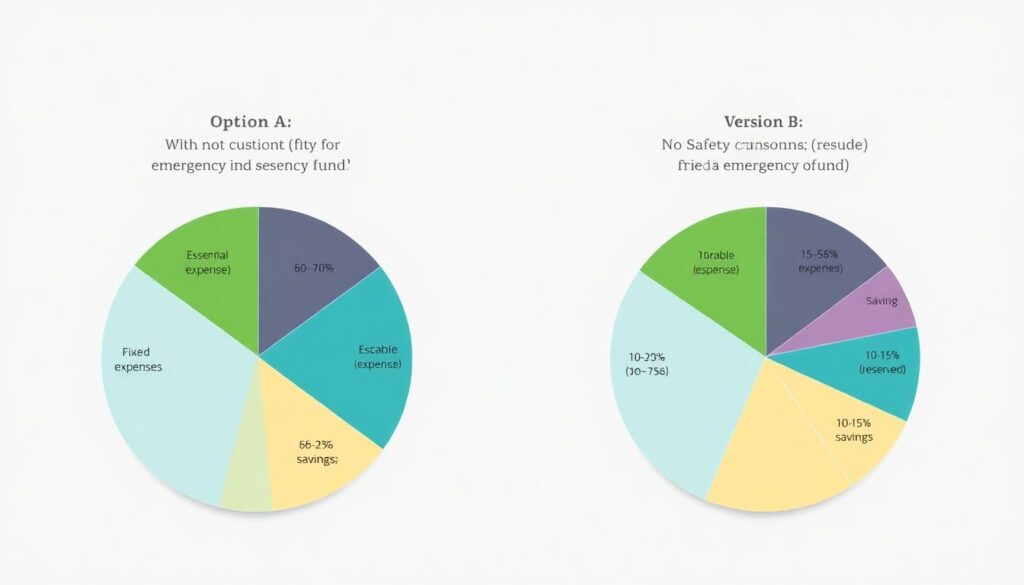

Текстовая диаграмма: куда утекают деньги

Представьте диаграмму, где ваш доход — круг, разбитый на сектора. Вариант А (без подушки):

– 60–70 % — обязательные расходы,

– 25–35 % — переменные расходы,

– 0–5 % — сбережения.

Вариант Б (с фокусом на резерв):

– 60–65 % — обязательные расходы,

– 15–25 % — переменные расходы,

– 10–15 % — отложенные деньги.

Текстовая диаграмма выглядит так:

Доход = 100 % → [Обязательные 65 %] + [Переменные 20 %] + [Сбережения 15 %].

Ваша задача — сместить границы между секторами, сокращая «переменные» ради накоплений, не трогая базовые потребности.

Сколько нужно: расчёт целевого объёма подушки

Технически цель формулируется так: Подушка = N × Е, где Е — ваши минимальные ежемесячные обязательные расходы, N — число месяцев (обычно 3–6, при нестабильной работе — до 9). Чтобы понять, как создать финансовую подушку безопасности с нуля, зафиксируйте Е: соберите выписки за 3–4 месяца и отфильтруйте только необходимые траты. Если получается 30 000 ₽ в месяц, целевой резерв 90 000–180 000 ₽. Эта сумма кажется огромной, но это не одномоментный платёж, а проект на 12–36 месяцев, который можно разбить на реалистичные этапы, соотнося с вашей текущей зарплатой.

Пошаговый план накопления финансовой подушки

1. Замерьте старт: запишите все расходы за месяц.

2. Отделите обязательные траты от переменных.

3. Установите минимальный, но фиксированный % на сбережения (хотя бы 2–3 % дохода).

4. Оптимизируйте расходы: ищите 5–10 % для перераспределения в пользу подушки.

5. Автоматизируйте перевод денег в день зарплаты.

6. Храните резерв на отдельном счёте или карте.

7. Используйте подушку только при потере дохода или серьёзной внеплановой необходимости.

Такой алгоритм превращает абстрактные «личные финансы как накопить подушку безопасности» в конкретный рабочий процесс.

Как научиться копить деньги, если мало зарабатываешь

Когда доход низкий, главный ресурс — не сумма, а регулярность. Ключевой приём: «сначала заплати себе». Как только приходит зарплата, автоматически перечисляйте 2–5 % на отдельный счёт. Пусть это будут 300–500 ₽ — важен факт перевода. Далее постепенно повышайте процент при каждом росте дохода или после оптимизации трат. Психологически проще воспринимать 3 % как «налог на безопасность», чем решать каждый месяц, сможете ли вы что‑то отложить. Через 3–4 месяца регулярных мини‑отчислений вы увидите, что процесс устойчив, и поверите, что даже при небольшом доходе накопление реально.

Сравнение с альтернативой: кредиты вместо подушки

Без резерва любой форс‑мажор закрывается кредиткой или займом. Технически это экстренное кредитное плечо с высокой ставкой: вы покупаете время у банка за проценты. При повторении сценария долги накапливаются, и обслуживание долга начинает конкурировать с базовыми расходами. Подушка безопасности — это самофинансируемое плечо: вы тоже «покупаете время», но у самого себя и без переплаты. Если сравнивать две траектории за 3 года, то семья, откладывающая хотя бы 5 % дохода, в среднем платит банкам на 20–30 % меньше процентов, чем домохозяйство с тем же доходом, но без резерва, регулярно залезающая в кредиты.

Где хранить подушку и почему это не инвестиции

Подушка — это не инструмент доходности, а инфраструктура для снижения рисков. Поэтому она хранится в инструментах с высокой ликвидностью и низкой волатильностью: дебетовая карта с процентом на остаток, краткосрочный вклад с возможностью частичного снятия, надёжный электронный кошелёк. Агрессивные инвестиции (акции, криптовалюты, сложные структурные продукты) подходят для долгосрочного капитала, но не для резерва на 3–6 месяцев жизни. Сначала формируется «антикризисный запас», потом уже строится инвестиционный портфель: это две разные подсистемы в архитектуре личных финансов.

Маленькие практики, которые дают большой эффект

Чтобы перейти от теории к практике и реально решить, как начать откладывать деньги с маленькой зарплаты, полезно внедрить микропривычки: заранее планировать меню на неделю, сократить импульсивные онлайн‑покупки через «список ожидания на 48 часов», ограничить число платных подписок, договориться с собой о лимите развлечений на месяц. Каждую высвобождённую сумму сразу переводите в резерв, а не держите на основном счёте. Через полгода такие решения дадут осязаемый результат: вы увидите, что подушка — это не про «лишние деньги», а про системную настройку своих финансовых потоков.